EOS Magazin

Jahres- und Nachhaltigkeitsbericht 2024/25

In unserem Jahres- und Nachhaltigkeitsbericht reflektieren wir ein erfolgreiches Geschäftsjahr, in dem wir neuen Herausforderungen mutig begegnet sind. Der Bericht bietet einen Überblick über die zentralen Aktivitäten und Business Highlights der EOS Gruppe, sowie ihren Umgang mit gesellschaftlicher, sozialer und ökologischer Verantwortung.

Pressemitteilungen.

EOS Gruppe und International Finance Corporation weiten ihre NPL-Kooperation aus

Hamburg, 14. März 2024

- Neue Plattform mit einem Zielvolumen von 275 Millionen Euro für den Kauf und die Abwicklung notleidender Kredite (NPL) in Polen

- Das Projekt wird die Widerstandsfähigkeit des Bankensektors stärken und die Kreditvergabe ankurbeln

- Starker Fokus auf ökologische, soziale und Governance-Aspekte

Eine neue Investitionskooperation in Polen, die mit einem Zielvolumen von 275 Millionen Euro ausgestattet ist, wird Finanzinstituten helfen, ihre Non Performing-Loans (NPL) abzuwickeln. So wird Kapital für die Vergabe neuer Kredite frei, Privatpersonen und Unternehmen können ihre Kreditwürdigkeit wiederherstellen und der Bankensektor in Polen wird gestärkt.

Das neue Investitionsvehikel wird von der International Finance Corporation (IFC) und der EOS Gruppe kofinanziert und konzentriert sich auf den Erwerb und die Abwicklung notleidender Kredite von Privatkunden, kleinen und mittleren Unternehmen sowie von Immobilien im Besitz von Finanzinstituten in Polen. Die neue Kooperation bezieht im Einklang mit den IFC-Leistungsstandards Umwelt- und Sozialstandards in die Abwicklung notleidender Kredite ein. Dazu gehören Ziele wie die Vermeidung von Umweltschäden bei der Arbeit mit Immobilien oder der faire und verantwortungsvolle Umgang mit Kreditnehmer*innen.

„Wir freuen uns, mit unserem Partner IFC die Zusammenarbeit auf dem wichtigen NPL-Markt in Polen ausbauen zu können und damit unsere Aktivitäten als nachhaltiger Investor zu stärken", sagt Carsten Tidow, Geschäftsführer der EOS Gruppe und verantwortlich für die Region Osteuropa. „Als einer der größten und aktivsten NPL-Märkte in Osteuropa liegt Polen für EOS besonders im Fokus. Neben dem positiven Beitrag für die polnische Wirtschaft spielt die Berücksichtigung von Umwelt-, Sozial- und Governance-Aspekten bei der Auswahl und Bearbeitung von NPLs weiterhin eine große Rolle."

Das Projekt ist das dritte Engagement von IFC und EOS. Nach einer Kooperation im Jahr 2010 zum Kauf und zur Abwicklung unbesicherter NPL-Portfolios im Privatkundengeschäft, gründeten die Partner 2022 ein regionales Investitionsvehikel in Höhe von 129 Millionen Euro, das Finanzinstituten in Bosnien und Herzegowina, Kroatien, Rumänien und Serbien beim Abbau ihrer NPL hilft.

„Die IFC ist ein Marktführer bei der Übernahme und Abwicklung notleidender Vermögenswerte in Schwellenländern", sagt Ariane di Iorio, Global Head of Distressed Assets Investments bei der IFC. „Indem wir die Märkte für notleidende Vermögenswerte in unseren Zielländern nachhaltig und ethisch korrekt unterstützen, helfen wir den Finanzinstituten, sich wieder auf ihr Kerngeschäft zu konzentrieren und NPLs abzubauen, damit die Kreditnehmer*innen wieder kreditwürdig werden."

„Faire Lösungen für einen nachhaltigen Schuldenabbau standen schon immer im Mittelpunkt unseres Geschäfts, daher ist die Integration nachhaltiger Investitionen in unsere Prozesse ein natürlicher nächster Schritt", sagt Dariusz Petynka, Geschäftsführer von EOS Polen. EOS ist seit über 25 Jahren auf dem polnischen NPL-Markt aktiv. „In den vergangenen Jahren hatten wir das Glück, sehr umfangreiche Investitionen in NPL-Portfolios in Polen tätigen zu können. Die Zusammenarbeit mit der IFC wird es uns ermöglichen, unsere Position als einer der führenden Akteure auf dem polnischen Markt zu stärken", ergänzt Borys Drajczyk, Mitglied der Geschäftsführung und Chief Investment and Technology Officer bei EOS Polen.

Über IFC

IFC – ein Mitglied der Weltbankgruppe – ist die größte globale Entwicklungsinstitution, die sich auf den Privatsektor in Schwellenländern konzentriert. Wir sind in mehr als 100 Ländern tätig und nutzen unser Kapital, unser Fachwissen und unseren Einfluss, um Märkte und Chancen in Entwicklungsländern zu schaffen. Im Geschäftsjahr 2023 stellte die IFC eine Rekordsumme von 43,7 Milliarden US-Dollar für Privatunternehmen und Finanzinstitute in Entwicklungsländern bereit und nutzte damit die Macht des Privatsektors, um extreme Armut zu beenden und den gemeinsamen Wohlstand zu steigern, während die Volkswirtschaften mit den Auswirkungen globaler, sich verschärfender Krisen zu kämpfen haben. Weitere Informationen finden Sie unter www.ifc.org

Über die EOS-Gruppe

Die EOS Gruppe ist ein führender technologiegetriebener Investor in Forderungsportfolios und Experte für die Abwicklung offener Forderungen. Mit über 50 Jahren Erfahrung und Niederlassungen in mehr als 20 Ländern bietet EOS weltweit smarte Services für das Forderungsmanagement. Die wichtigsten Zielsektoren sind Banken, Immobilien, Telekommunikation, Versorgungsunternehmen und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter und ist Teil der Otto Group. Weitere Informationen zur EOS Gruppe finden Sie unter: eos-solutions.com

Über EOS Polen

EOS Poland ist ein Expertenteam, das auf den Ankauf und die Verwaltung von Forderungen spezialisiert ist. Mithilfe moderner technologischer Lösungen bieten wir Finanzdienstleistungen an, die sowohl auf die Bedürfnisse unserer Geschäftspartner als auch der säumigen Zahler zugeschnitten sind. Wir helfen dabei, Schulden effektiv, professionell und unter Berücksichtigung ethischer Grundsätze einzutreiben. Wir sind seit 1998 auf dem polnischen Markt präsent. Als Mitglied des Verbandes der Finanzunternehmen in Polen handeln wir nach den Good-Practice-Prinzipien. Weitere Informationen zu EOS Poland finden Sie unter: eos-poland.pl

EOS mit zwei Red Dot Awards ausgezeichnet

Hamburg, 15. Dezember 2023

Die EOS Gruppe hat zwei Red Dot Awards 2023 in den Kategorien Corporate Design und Typografie gewonnen. Im Frühjahr 2022 präsentierte sich der internationale Finanzdienstleister mit einem neuen Markenauftritt, der nun ausgezeichnet wurde.

Die EOS Gruppe hat zwei Red Dot Awards 2023 in den Kategorien Corporate Design und Typografie gewonnen. Im Frühjahr 2022 präsentierte sich der internationale Finanzdienstleister mit einem neuen Markenauftritt, der nun ausgezeichnet wurde.

„Wir freuen uns riesig über diese Auszeichnung. Der Red Dot Award ist eine unglaubliche Bestätigung unserer Arbeit“, sagt Lara Flemming, Senior Vice President Communications & Marketing der EOS Holding GmbH. „Zahlreiche Kolleginnen und Kollegen haben den Relaunch möglich gemacht und am erfolgreichen Wandel unserer Marke mitgewirkt. Ihnen allen gehört dieser Preis.“

Die klare und dynamische Gestaltung positioniert EOS auf verschiedenen Touchpoints als modernen Player auf dem europäischen Markt für Forderungsmanagement. „Wir gestalten bei EOS Veränderung aktiv. Beim Relaunch war es daher entscheidend, diese Haltung visuell zu zeigen“, so Lara Flemming.

In verschiedenen Workstreams wurde der Rollout der neuen Marke mit Kolleg*innen in 24 Ländern ermöglicht. Unterstützung beim Marken-Relaunch erhielt EOS von der Hamburger Design-Agentur Syndicate.

Der Red Dot ist eine der angesehensten Auszeichnungen für Designqualität. Die internationale Jury des Red Dot Award Brands & Communication Design vergibt dieses Gütesiegel nur an Projekte, die sie durch ihre gute Designqualität und kreative Leistung in verschiedenen Kategorien überzeugen. Weitere Informationen zu den ausgezeichneten EOS Design Projekten: www.red-dot.org/de/eos-holding

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit fast 50 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen über die EOS Gruppe finden Sie unter: eos-solutions.com

EOS Gruppe erreicht Top-Platzierungim ESG-Rating

Hamburg, 6. Dezember 2023

- Hervorragendes ESG Risk Rating bestätigt die Nachhaltigkeitsstrategie der EOS Gruppe

- EOS gehört zu den besten zwei Prozent der eigenen Branche

- Erstes externes Rating zur Einschätzung von Nachhaltigkeitsrisiken durch die Ratingagentur Morningstar Sustainalytics

Die EOS Gruppe hat von der renommierten Ratingagentur Morningstar Sustainalytics erstmals ein ESG-Rating erhalten. Der Finanzdienstleister und -investor wurde mit einem Risiko von 10,2 (niedriges Risiko) eingestuft. Mit diesem Ergebnis platziert sich EOS laut Morningstar Sustainalytics unter den besten zwei Prozent aller bewerteten Unternehmen der eigenen Branche „Consumer Finance“.

Bewertet wurde EOS in den Kategorien „Human Capital”, „Product Governance”, „Data Privacy and Security”, „Corporate Governance” und „Business Ethics”. EOS liegt mit einem Wert von 10,2 nur sehr knapp über der besten Kategorie (0 bis 10, vernachlässigbares Risiko) bei einer Rating-Skala von 0 bis 40+.

„Jeden Tag etwas besser werden”

„Wir möchten die Dinge zum Besseren verändern, Tag für Tag. Mit dem unabhängigen ESG-Rating machen wir unseren Beitrag zu einer nachhaltigen Entwicklung transparent”, sagt Marwin Ramcke, CEO der EOS Gruppe. „Die Top-Platzierung aus dem Stand zeigt, dass unsere Corporate Responsibility Strategie erfolgreich ist und wir in vielen Bereichen sehr gut aufgestellt sind. Das Ergebnis ist aber auch ein Ansporn, jeden Tag noch ein bisschen besser zu werden", so Ramcke weiter.

Transparenz für mehr Nachhaltigkeit

Morningstar Sustainalytics ist ein führendes Unternehmen für ESG-Research, Ratings und Daten. Die ESG Risks Ratings von Morningstar Sustainalytics messen, wie gut Unternehmen die wesentlichen branchenspezifischen ESG-Risiken managen. ESG steht für „Environment“ („Umwelt“), „Social“ („Soziales“) und „Governance“ („Unternehmensführung“).

EOS wurde in diesem Jahr nicht nur erstmalig von einer Rating-Agentur im Bereich Nachhaltigkeit bewertet, sondern hat auch einen kombinierten Jahres- und Nachhaltigkeitsbericht nach dem Standard der Global Reporting Initiative (GRI) veröffentlicht.

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit fast 50 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen zur EOS Gruppe: eos-solutions.com

Weitere Details zum Rating sowie zur angewandten Methodik: https://www.sustainalytics.com/esg-rating/eos-holding-gmbh/2000170330

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit fast 50 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group. Weitere Informationen über die EOS Gruppe finden Sie unter: eos-solutions.com

Hamburg, 24. Oktober 2023

Im Zuge ihrer erfolgreichen Internationalisierungsstrategie ordnet die EOS Holding GmbH, Hamburg, ihre Regionalverantwortlichkeiten neu: Mit Beginn des kommenden Geschäftsjahres am 1. März 2024 wird der Markt Deutschland in der neuen Region Central Europe aufgehen. Neben Ost- und Westeuropa entsteht so eine weitere wachstumsstarke Region mit den Märkten Deutschland, Österreich, Schweiz, Slowakei, Slowenien, Tschechien und Ungarn.

Im Zuge dieser Umstrukturierungen wurden einige Veränderungen im Führungsteam des Finanzdienstleisters der Otto Group entschieden: Der ausgewiesene Finanzexperte und Kenner der Branche Dr. Stephan Ohlmeyer (55) wird zum 1. November 2023 zur Gruppe stoßen. Nach einer viermonatigen Übergabephase durch den bisherigen Deutschlandchef Andreas Kropp (56) übernimmt Ohlmeyer die Region Central Europe. Andreas Kropp widmet sich nach rund 20 Jahren in verschiedenen leitenden Positionen bei der Otto Group künftig auf eigenen Wunsch neuen Aufgaben außerhalb der EOS Gruppe.

„Wir danken Andreas Kropp für seinen langjährigen Einsatz für EOS in einem hochentwickelten, wichtigen Markt der Gruppe“, sagt Petra Scharner-Wolff, Konzern-Vorständin für Finanzen, Controlling und Personal der Otto Group. „Jetzt gilt es, die Region Zentraleuropa aufzubauen. Für diese Aufgabe konnten wir mit Dr. Stephan Ohlmeyer die ideale Besetzung für EOS finden. Seit vielen Jahren ist er ein Weggefährte in der Branche. Sein Blick von außen zusammen mit seiner hervorragenden Expertise als Finanzfachmann bringen neue Impulse zum richtigen Zeitpunkt.“

Dr. Stephan Ohlmeyer gilt als international anerkannter Portfolio-Manager. Nach Stationen bei Goldman Sachs, Morgan Stanley, Lone Star und Investment-Firmen wie Intrum und Hoist möchte er seine Expertise für die nächsten Wachstumsschritte ins Unternehmen einbringen. „Für mich wurden ideale Voraussetzungen für den Einstieg geschaffen: Mit Unterstützung von Andreas Kropp und den Board-Kollegen aus West- und Osteuropa kann ich in den kommenden Monaten das nötige interne Know-how für die verschiedenen Märkte aufbauen. Zusammen mit meinen internationalen Erfahrungen werden wir die Region Central Europe schnell nach vorne bringen“, so Ohlmeyer.

Weitere Veränderungen in der Konzernspitze werden ebenfalls zum 1. März 2024 umgesetzt: Der Geschäftsführer der Region Westeuropa, Dr. Andreas Witzig scheidet nach 17 Jahren zum Geschäftsjahresende aus der Geschäftsführung aus. Der 57-jährige Jurist blickt auf eine rund 20-jährige Karriere in leitenden Positionen der Otto Group zurück.

„Dr. Andreas Witzig konnte die Region Westeuropa in den vergangenen Jahren hervorragend entwickeln. Dafür danke ich ihm sehr herzlich. Mit Sebastian Pollmer rückt ein großes Talent der jüngeren Generation nach, das die Märkte schon intensiv kennengelernt hat“, erklärt Petra Scharner-Wolff, Konzern-Vorständin für Finanzen, Controlling und Personal der Otto Group.

Als neuer Geschäftsführer der Region Westeuropa folgt der Senior Vice President für die Region, Sebastian Pollmer. Der 39-Jährige hat sich nach Stationen bei der Norddeutschen Landesbank und KPMG seit 2016 eine herausragende Expertise im Bereich NPL-Transaktionen und -Evaluationen erworben. „Ich freue mich sehr über das Vertrauen in mich. In der Region Westeuropa liegt noch viel Potenzial. Mein Team und ich werden uns ab März 2024 vor allem auf das Heben genau dieser Potenziale vor allem auch im Bereich Digitalisierung fokussieren,“ sagt er.

„In diesen sich schnell verändernden Zeiten und zahlreichen Unsicherheiten in Wirtschaft und Politik, wird es immer wichtiger, sich als Unternehmen konsequent anzupassen und diverse Skills im Management-Team abzubilden“, fasst Scharner-Wolff zusammen. „Ich bin überzeugt, dass wir mit den aktuellen Veränderungen den richtigen Entwicklungsschritt in die Zukunft machen, der den Erfolg der Otto Group sichern wird.“

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit fast 50 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group. Weitere Informationen über die EOS Gruppe finden Sie unter: eos-solutions.com

Hamburg, 26. Juli 2023

- Signifikante Steigerung des Investitionsvolumens in Ost- und Westeuropa

- Internationale Kollaboration und Digitalisierung rücken noch stärker in den Fokus

- Corporate Responsibility (CR): Kombinierter Jahres- und Nachhaltigkeitsbericht orientiert sich erstmals an der Global Reporting Initiative (GRI)

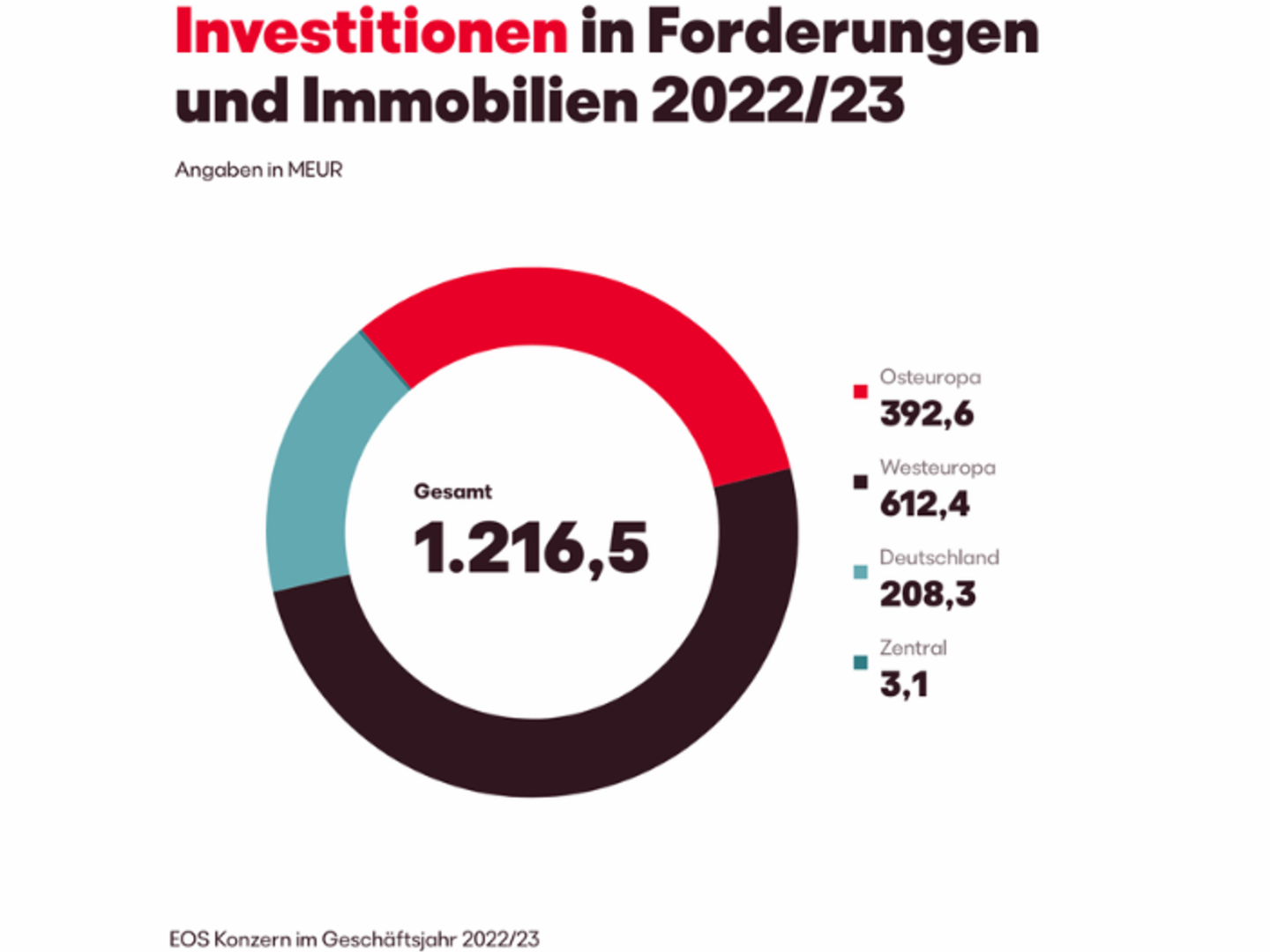

Die EOS Gruppe ist im Geschäftsjahr 2022/23 stark gewachsen. Der führende Investor in Non-Performing Loans, Forderungs- sowie Immobilienportfolios in Europa und Experte in der Bearbeitung offener Forderungen erzielte im Geschäftsjahr 2022/23 ein EBITDA von 445,9 Millionen Euro. Maßgeblich zum Erfolg beigetragen hat der signifikante Anstieg des Investitionsvolumens von 668,6 Millionen Euro (im Vorjahr) auf 1,2 Milliarden Euro. EOS hat dabei sowohl in besicherte als auch unbesicherte Forderungspakete investiert.

Herausragende operative Performance

Die hervorragende Bearbeitung bestehender NPL-Portfolios (Non-Performing Loans) aus vergangenen Jahren trug ebenfalls zum Ergebnis- und Umsatzplus im Geschäftsjahr 2022/23 bei. Dazu Marwin Ramcke, CEO der EOS Gruppe: „Absehbar war solch ein Wachstum angesichts der internationalen politischen und makroökonomischen Lage zu Beginn des Geschäftsjahres nicht. Dass wir in diesen unruhigen Zeiten solch ein Ergebnis erzielen, ist insbesondere auf den Einsatz unserer etwa 6.000 Mitarbeitenden zurückzuführen.”

Die breite Aufstellung der EOS Gruppe mit 24 Landesgesellschaften in Europa habe ebenfalls positiv auf das Gesamtergebnis gewirkt, so der CFO der EOS Gruppe, Justus Hecking-Veltman. „Unsere Diversifizierung verleiht uns als Gruppe enorme Stabilität. Wir sind nicht von einzelnen Märkten abhängig. Unsere langjährige Expertise als Käufer von NPL-Portfolios, aber auch unsere Geduld in einigen Märkten haben sich in diesem Geschäftsjahr ausgezahlt“, so Hecking-Veltman.

Osteuropa knüpft mit hohem Investitionsniveau an Vorjahr an

Mit einem Anteil von 42 Prozent bleibt Osteuropa die umsatzstärkste Region im EOS Konzern. Im Vorjahresvergleich konnten die osteuropäischen Landesgesellschaften ihren Umsatz sogar um knapp 50 Prozent steigern. „Mit knapp 400 Millionen Euro Investitionsvolumen konnten wir zudem an unseren hohen Wert aus dem Jahr zuvor anknüpfen“, sagt Carsten Tidow, der als Teil der Geschäftsführung die Region Osteuropa verantwortet. Beispielhaft dafür stünden neben erneut hohen Investitionen in Griechenland, Polen und Kroatien auch ein kleines Land wie Bosnien und Herzegowina, wo das Geschäft in besicherte NPL-Portfolios stark ausgebaut wurde.

Westeuropa vervierfacht Investitionsvolumen

Mit 612 Millionen Euro gelang es dem EOS Konzern in Westeuropa das Investitionsvolumen mehr als zu vervierfachen. Dies sei vor allem auf die Märkte in Frankreich und Spanien zurückzuführen, sagt Dr. Andreas Witzig, Mitglied der Geschäftsführung und verantwortlich für die Region Westeuropa. Besonders erwähnenswert sei auch Portugal in diesem Zusammenhang: „Unsere dortige Landesgesellschaft haben wir erst 2022 gegründet. Dennoch sind schon heute mehr als 20 Mitarbeitende im portugiesischen NPL-Markt aktiv und konnten erste NPL-Käufe abschließen.“ Anteil an dem guten Start habe auch die Implementierung des gruppeneigenen Inkassosystems Kollecto+ gehabt, das bereits in acht EOS Ländern im Einsatz ist und relevante Synergien schaffe.

Hoher Wettbewerbsdruck in Deutschland

Auf dem deutschen Markt verzeichnete der EOS Konzern einen Umsatzrückgang. Hauptursache hierfür sei der hohe Wettbewerbsdruck, so Andreas Kropp, EOS Deutschland Geschäftsführer. „Der deutsche NPL-Markt ist der etablierteste von allen NPL-Märkten, in denen wir als Konzern aktiv sind. Es gibt viele Wettbewerber, die für ein hohes Preisniveau bei den Portfolios sorgen. Die Anbindung an unser gruppeneigenes Inkassosystem Kollecto+ ist für uns ein wichtiger Schritt, um effizienter zu agieren und die Wettbewerbsfähigkeit zu steigern”, so Kropp weiter.

„Inkasso bedeutet Verantwortung zu übernehmen“

Erstmalig veröffentlicht die EOS Gruppe einen kombinierten Jahres- und Nachhaltigkeitsbericht. Dieser orientiert sich an den Standards der Global Reporting Initiative (GRI) und zeigt, wie EOS die Nachhaltigkeitsziele der Vereinten Nationen unterstützt.

„Wir haben immer gesagt, Inkasso bedeutet Verantwortung zu übernehmen. Corporate Responsibility ist deshalb schon lange ein großes Thema für uns“, betont CEO Marwin Ramcke. „Wir wollen jeden Tag etwas besser werden. Die GRI-Standards helfen uns dabei, transparent zu machen, wie nachhaltig unser Handeln ist und was wir in diesem Bereich leisten.“ Neben klassischen Umweltthemen spiele laut Andreas Kropp auch der faire Umgang mit säumigen Verbraucher*innen eine große Rolle. „Wir wollen sie dabei unterstützen, möglichst schnell schuldenfrei zu werden. Dafür bieten wir verschiedene Services an, die die Zahlung zum Beispiel anonym und jederzeit ermöglichen. Im deutschen Serviceportal können Verbraucher*innen zudem ihre Rate selbst festlegen.“

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit fast 50 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen zur EOS Gruppe: eos-solutions.com

Hamburg, 15. Juni 2023

Das Hanseatische Oberlandesgericht (OLG) Hamburg hat heute einer Klage des Bundesverbands der deutschen Verbraucherzentralen gegen die EOS Investment GmbH stattgegeben. Demnach dürfe das Unternehmen keine Erstattung der Inkassovergütung gegenüber säumigen Verbraucher*innen verlangen, da ihr trotz Beauftragung der EOS Deutscher Inkasso-Dienst GmbH kein erstattungsfähiger Schaden entstanden sei. EOS hält die Entscheidung für falsch und wird dagegen Revision beim Bundesgerichtshof (BGH) einlegen. Das Urteil ist nicht rechtskräftig.

„Aus unserer Sicht hat das OLG Hamburg im Verfahren wesentliche Punkte außer Acht gelassen“, erläutert Dr. Hendrik Aßmus, Head of Legal bei EOS in Deutschland. „In allen behandelten Musterfällen lag unstrittig ein Zahlungsverzug vor. Bei der Bearbeitung dieser Forderungen sind Kosten entstanden, die nach unserem Rechtsverständnis der säumige Zahler zu tragen hat. Schließlich ist er seiner Pflicht zur fristgerechten Bezahlung nicht nachgekommen. Das Urteil verstößt damit gegen wesentliche Grundprinzipien des deutschen Schadenersatzrechts, weshalb wir es vom BGH überprüfen lassen.“

Mit einem Urteil des Bundesgerichtshofs ist frühestens 2024 zu rechnen.

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit über 45 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS seinen Kund*innen weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen zur EOS Gruppe: eos-solutions.com

Hamburg, 7. Juni 2023

- EOS erhält den Deutschen Award für Nachhaltigkeitsprojekte für die gemeinnützige finlit foundation

- Jury überzeugt das pädagogische Konzept zum Umgang mit Geld und Schulden

- Finanzbildungsinitiative „ManoMoneta“ setzt schon bei Grundschulen an

Die EOS Gruppe hat den Deutschen Award für Nachhaltigkeitsprojekte für das gemeinnützige Unternehmen finlit foundation erhalten. In der Kategorie „Gemeinnützige Initiative“ würdigte die Jury dessen Einsatz, durch Vermittlung von Finanzkompetenz privater Überschuldung vorzubeugen.

„Es ist wichtig, über Geld, Finanzen und Schulden zu sprechen. Aber noch wichtiger ist es, die finanzielle Bildung zu verbessern. Deshalb haben wir die gemeinnützige finlit foundation gegründet. Der Deutsche Award für Nachhaltigkeitsprojekte bestätigt, dass wir mit unserem Einsatz auf dem richtigen Weg sind“, sagt Marwin Ramcke, CEO der EOS Gruppe.

Seit 2019 setzt sich die finlit foundation, die auf Initiative von EOS Mitarbeitenden ins Leben gerufen wurde, für eine bessere finanzielle Bildung im Alltag und gegen private Überschuldung ein. „Wir wollen so früh wie möglich Hilfe zur Selbsthilfe leisten. Deshalb fangen wir schon in der Grundschule an. Lesen, Schreiben und Rechnen sind unangefochtene Lebenskompetenzen und das sollte auch für den Umgang mit Geld gelten“, fasst Sebastian Richter, Geschäftsführer von finlit zusammen.

Über die finlit foundation

Die finlit foundation gGmbH gehört zur EOS Gruppe und wurde im November 2019 auf Initiative von Mitarbeitenden gegründet. Ziel des gemeinnützigen Unternehmens ist es, durch gesellschaftliches Engagement einen Beitrag zur finanziellen Bildung und damit Prävention von Überschuldung zu leisten. Die finlit foundation wird im Wesentlichen durch die EOS Gruppe finanziert.

Weitere Informationen zur finlit foundation: www.finlit.foundation

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit über 45 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS Kund*innen weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen zur EOS Gruppe: eos-solutions.com

Hamburg, 15. März 2023

- Junge Menschen in Europa nutzen häufiger Bargeld als noch vor einem halben Jahr

- Inflation und Energiepreise bereiten ihnen im Hinblick auf ihre finanzielle Zukunft besonders Sorgen

Junge Erwachsene zwischen 18 und 34 Jahren haben laut einer aktuellen Umfrage des internationalen Finanzdienstleisters EOS ein starkes Interesse an Finanzen. Auffällig ist, dass knapp die Hälfte der Befragten (48 Prozent) in den letzten sechs Monaten häufiger Bargeld genutzt hat. In Deutschland waren es 45 Prozent. Motivation dafür könnte sein, die eigenen Ausgaben besser im Blick zu behalten und so weniger Schulden zu machen. Dafür sprechen auch aktuelle Spartrends wie „Cash Stuffing“, also das Abheben des eigenen Monatsbudgets in Bargeld und dessen Aufteilung auf einzelne Spar- und Ausgabeposten. Für die Studie wurden im Februar insgesamt 7.700 Verbraucher*innen in 13 europäischen Ländern befragt.

Folgen der Inflation sind größte Zukunftssorge

Die Inflation (70 Prozent) und die hohen Energiepreise (46 Prozent) nennen die befragten 18- bis 34-Jährigen in Europa als Hauptgründe für finanzielle Zukunftssorgen. Die Angst vor Arbeitslosigkeit (27 Prozent) spielt ebenfalls eine Rolle.

Auch in Deutschland nennen junge Menschen die Inflation (66 Prozent) und die hohen Energiepreise (54 Prozent) als Hauptgründe, sich Sorgen um ihre finanzielle Zukunft zu machen. Auf Platz drei folgt die Sorge, sich größere Anschaffungen nicht leisten zu können (28 Prozent). Angst vor Arbeitslosigkeit nennen 18 Prozent der deutschen 18- bis 34-Jährigen als weiteren Grund für finanzielle Zukunftssorgen.

Gleichzeitig wünscht sich mehr als die Hälfte der jungen Europäer*innen (51 Prozent) eine bessere Finanzbildung. Vor allem in osteuropäischen Ländern wie Rumänien (70 Prozent), Nordmazedonien (54 Prozent) und Ungarn (53 Prozent), wo Konsument*innen im letzten halben Jahr am häufigsten neue Schulden aufgenommen haben, ist die Nachfrage nach finanzieller Bildung besonders groß. Auch in Tschechien (50 Prozent) und – in Westeuropa – Spanien (49 Prozent) wünschen sich die Befragten mehr Finanzbildung. In Deutschland sind es 32 Prozent.

finlit foundation vermittelt Finanzbildung schon im Grundschulalter

Wie wichtig es ist, bereits im Kindesalter die Finanzkompetenz zu stärken, weiß Jana Titov, Geschäftsführerin der finlit foundation: „Für viele andere Dinge wie Lesen-, Schreiben- und Rechnen-Lernen nehmen wir uns viel Zeit. Das sollte auch für den Umgang mit Geld so sein“, bekräftigt sie. Mit dem Bildungsprogramm ManoMoneta, das aktuell europaweit ausgerollt wird, setzt das gemeinnützige Tochterunternehmen der EOS Gruppe bereits bei 9- bis 13-jährigen Schüler*innen an. Eine Folgeinitiative für Jugendliche zwischen 13 und 17 Jahren in Deutschland steht bereits in den Startlöchern.

Zur EOS Studie “Europeans in financial trouble?”

Gemeinsam mit Dynata, die auf Onlinebefragungen spezialisiert sind, befragte EOS zwischen dem 3. und 9. Februar 2023 7.700 Verbraucher*innen in 13 europäischen Ländern per Onlinefragebogen. Der Fokus lag auf der Frage, wie die letzten sechs Monate das eigene Konsumentenverhalten sowie die eigene finanzielle Situation beeinflusst haben.

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit über 45 Jahren Erfahrung und Standorten in 24 Ländern bietet EOS seinen rund 20.000 Kund*innen weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen zur EOS Gruppe: eos-solutions.com

Hamburg, 30. November 2022

- Mehrheit der europäischen Unternehmen sieht Nachhaltigkeit als Trendthema im Forderungsmanagement

- Nachhaltigkeitsstrategie des Partnerunternehmens ist Kriterium bei der Auftragsvergabe

Nachhaltigkeit wird für Unternehmen immer relevanter: Gut die Hälfte (51 Prozent) der europäischen Finanzentscheider*innen zählt nachhaltiges Handeln zu den großen Trends im Forderungsmanagement der kommenden zwei Jahre. Gleichzeitig handeln laut eigener Aussage aktuell erst 31 Prozent der europäischen Firmen in diesem Bereich nachhaltig. In Deutschland sind es mit 29 Prozent noch weniger. Das ergab die repräsentative EOS Studie „Europäische Zahlungsgewohnheiten“ 2022, für die 3.200 Unternehmen in 16 europäischen Ländern befragt wurden.

Nachhaltigkeit ist mehr als klassischer Umweltschutz

Zwei von drei Unternehmen in Europa bestätigen, dass sie grundsätzlich soziale und ökologische Verantwortung übernehmen. Dabei wird Nachhaltigkeit allerdings oftmals auf Klima- und Umweltschutz reduziert. Einen lösungsorientierten Umgang mit säumigen Verbraucher*innen, bringen laut der Studie nur 46 Prozent der europäischen Unternehmen mit nachhaltigem Handeln in Verbindung – in Deutschland liegt dieser Anteil bei 44 Prozent.

„Die meisten Unternehmen haben Nachhaltigkeit längst als Erfolgsfaktor für ihre zukünftige Entwicklung erkannt. Gleichzeitig setzt sich im Forderungsmanagement erst nach und nach die Erkenntnis durch, dass ein fairer und individueller Umgang mit säumigen Verbraucher*innen entscheidend ist“, erklärt Julius Reuting, Experte der EOS Gruppe für Corporate Responsibility. „Zudem stellen wir fest, dass Kunden bei der Vergabe von Inkassoaufträgen vermehrt darauf achten, ob der Dienstleister soziale Verantwortung übernimmt und über eine gute Reputation verfügt.“

Nachhaltigkeitsstrategie als entscheidendes Kriterium zur Auftragsvergabe

Die Hälfte der befragten europäischen Unternehmen gab an, die Nachhaltigkeitsstrategien potenzieller Geschäftspartner in die Entscheidung einer Auftragsvergabe miteinfließen zu lassen. Das ist auch in Deutschland der Fall: 52 Prozent der Unternehmen hierzulande prüfen die Nachhaltigkeitsstrategie ihrer Partner, bevor sie sich für eine Zusammenarbeit entscheiden. Darüber hinaus würden 77 Prozent der Befragten grundsätzlich mehr nachhaltiges Handeln von Unternehmen befürworten.

Zur EOS Studie „Europäische Zahlungsgewohnheiten“

Gemeinsam mit dem unabhängigen Marktforschungsinstitut Kantar befragte EOS zwischen dem 4. März und 19. April 2022 3.200 Unternehmen in 16 europäischen Ländern via Telefoninterviews zu den hiesigen Zahlungsgewohnheiten. Jeweils 200 Unternehmen (mit je mehr als fünf Millionen Euro Jahresumsatz) aus Belgien, Bulgarien, Dänemark, Deutschland, Frankreich, Griechenland, Großbritannien, Kroatien, Polen, Rumänien, Schweiz, Slowakei, Slowenien, Spanien, Tschechien und Ungarn beantworteten im Frühjahr 2022 Fragen zu eigenen Zahlungserfahrungen sowie zu aktuellen Themen im Risiko- und Forderungsmanagement. Die Studie wurde von EOS bereits zum 13. Mal durchgeführt.

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit über 45 Jahren Erfahrung und Standorten in 25 Ländern bietet EOS seinen rund 20.000 Kund*innen weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen zur EOS Gruppe: eos-solutions.com

Hamburg, 16. November 2022

- Volles Potential von KI im Forderungsmanagement wird kaum ausgeschöpft

- Weniger als die Hälfte der deutschen Unternehmen arbeitet (sehr) datengetrieben

Die Nutzung von Daten im Mahnwesen gehört erst für die Hälfte (52 Prozent) der europäischen Unternehmen zum Standard. Auch unter den deutschen Finanzentscheider*innen gaben lediglich 49 Prozent an, ihr Unternehmen sei im Mahnwesen im Vergleich zur Konkurrenz (sehr) datengetrieben. Das ergab die repräsentative EOS Studie „Europäische Zahlungsgewohnheiten“, für die 3.200 Unternehmen in 16 europäischen Ländern befragt wurden.

Fortschrittlicher Datenschutz steht mangelnder Datenqualität gegenüber

Für die erfolgreiche Umsetzung einer Datenstrategie im Mahnwesen betrachten deutsche wie europäische Unternehmen Datenschutz und Informationssicherheit nicht als Hindernis. Drei Viertel aller Unternehmen (75 Prozent) hierzulande bewerten sich beim Thema Informationssicherheit als (sehr) fortschrittlich – beim Datenschutz sind es sogar 82 Prozent. Handlungsbedarf sehen die Unternehmen jedoch hinsichtlich der Datenmenge und -qualität. Nur knapp über die Hälfte (53 Prozent) bewerten die eigenen Datenmengen als fortschrittlich. Mit Blick auf die Datenqualität sind es sogar nur 49 Prozent. Um auf Dauer im Wettbewerb bestehen zu können, bräuchten Unternehmen in Deutschland die Entschlossenheit, eine Datenstrategie im Forderungsmanagement umzusetzen, appelliert Jakob Spitzer, Director Analytics bei EOS. Dabei lohnten sich Aufwand und Investitionen zur erweiterten Datennutzung: „Höhere Transparenz und Effizienz sowie eine größtmögliche Automatisierung der Businessprozesse helfen, in einer digitalen Welt zu bestehen.“

Der Trend zum Ausbau von datengetriebenen Geschäftsprozessen ist positiv. Mehr als ein Drittel (37 Prozent) der Unternehmen in Europa möchte Daten künftig auch für die Entscheidungsfindung im Forderungsmanagement nutzen. In Deutschland gaben sogar 40 Prozent der befragten Unternehmen an, dieses Einsatzgebiet weiter ausbauen zu wollen. „Intelligente Datennutzung bietet beispielsweise bei der Ansprache säumiger Kund*innen große Vorteile“, erläutert Spitzer. „So kann auf Basis von Daten aus der Vergangenheit entschieden werden, welche Kommunikationsmaßnahme auf welchem Kanal und mit welcher Tonalität die größte Zahlungswahrscheinlichkeit verspricht.“

Künstliche Intelligenz birgt Potentiale fürs Forderungsmanagement

Für eine erfolgreiche Datenstrategie gewinnt vor allem der Einsatz von Künstlicher Intelligenz (KI) an Relevanz. 32 Prozent der Unternehmen in Europa gaben an, dass KI in ihrem Unternehmen mittels selbstlernender Algorithmen bereits das eigene Mahnwesen verbessert. Weitere 31 Prozent nutzen KI im Forderungsmanagement in ersten Ansätzen. Hierzulande zeigt sich ein vergleichbares Bild: Jeweils 27 Prozent und 33 Prozent der deutschen Unternehmen verzeichneten diese Entwicklung.

Einig über den Nutzen von KI sind sich die europäischen Unternehmen insgesamt allerdings nicht. Während 44 Prozent an eine Revolutionierung des Forderungsmanagements durch KI glauben, messen 30 Prozent der Unternehmen KI hier keine große Bedeutung bei. „Unsere Erkenntnisse zeigen jedoch, dass Daten und die Nutzung von KI das Forderungsmanagement noch effizienter machen“, erklärt Jakob Spitzer. „Indem wir analysieren, was in der Vergangenheit passiert ist, können wir starke Vorhersagen für die Zukunft treffen. So werden bei EOS beispielsweise für eine offene Forderung verschiedene mögliche Zahlungspläne erstellt. Anschließend wertet ein datengetriebener Algorithmus die Erfolgswahrscheinlichkeit aus“, ergänzt Spitzer. „Schließlich wird den Verbraucher*innen nur der erfolgversprechendste Ratenplan vorgeschlagen.“

Zur EOS Studie „Europäische Zahlungsgewohnheiten“

Gemeinsam mit dem unabhängigen Marktforschungsinstitut Kantar befragte EOS zwischen dem 4. März und 19. April 2022 3.200 Unternehmen in 16 europäischen Ländern via Telefoninterviews zu den hiesigen Zahlungsgewohnheiten. Jeweils 200 Unternehmen (mit je mehr als fünf Millionen Euro Jahresumsatz) aus Belgien, Bulgarien, Dänemark, Deutschland, Frankreich, Griechenland, Großbritannien, Kroatien, Polen, Rumänien, Schweiz, Slowakei, Slowenien, Spanien, Tschechien und Ungarn beantworteten im Frühjahr 2022 Fragen zu eigenen Zahlungserfahrungen sowie zu aktuellen Themen im Risiko- und Forderungsmanagement. Die Studie wurde von EOS bereits zum 13. Mal durchgeführt.

Weitere Informationen zur EOS Studie „Europäische Zahlungsgewohnheiten“

Über die EOS Gruppe

Die EOS Gruppe ist ein führender technologiebasierter Investor in Forderungsportfolios und Experte bei der Bearbeitung offener Forderungen. Mit über 45 Jahren Erfahrung und Standorten in 25 Ländern bietet EOS seinen rund 20.000 Kund*innen weltweit smarte Services rund ums Forderungsmanagement. Im Fokus stehen Banken sowie Unternehmen aus den Bereichen Immobilien, Telekommunikation, Energieversorgung und E-Commerce. EOS beschäftigt mehr als 6.000 Mitarbeiter*innen und gehört zur Otto Group.

Weitere Informationen zur EOS Gruppe: eos-solutions.com

Pressekontakt EOS in Österreich